מאת אילן אברהם סוכנות לביטוח(2003) בע"מ. – סוכנות בעל רישיון תאגיד משנת 2003.

כל מוצר שאתם מייצרים, מייבאים או משווקים נושא בחובו הבטחה ללקוח. אבל מה קורה כשהבטחה זו מופרת, ומוצר פגום גורם לנזק? האמת הפשוטה היא שבעולם העסקי המודרני, טעות אחת קטנה בקו הייצור או בשרשרת האספקה עלולה להפוך לתביעת ענק שתסכן את כל מה שבניתם.

ביטוח חבות (אחריות) מוצר, הידוע גם כ"ביטוח חבות מוצר", הוא פוליסה ייעודית שנועדה להעניק ליצרנים, יבואנים ומשווקים הגנה משפטית וכלכלית מקיפה מפני תביעות נזיקין הנובעות ממוצריהם.

מדוע ביטוח אחריות מוצר הוא הכרחי ולא פריבילגיה?

כדי להבין את חשיבות הביטוח, בואו נדבר על המספרים. נכון לשנים האחרונות, תעשיית הייצור בישראל מונה מאות מפעלי ייצור המפיצים מוצרי צריכה לציבור הרחב. לכך יש להוסיף אלפי יצרנים "קטנים" – החל ממבשלות בירה ביתיות וקונדיטוריות, ועד לעסקי קוסמטיקה בוטיקיים. כל אחד מהם, ללא יוצא מן הכלל, חשוף.

הסיבה לכך נעוצה בחוק האחריות למוצרים פגומים, התש"ם-1980. על פי חוק זה, ליצרנים וליבואנים יש אחריות מוחלטת לנזקי גוף שנגרמו על ידי מוצר פגום. "אחריות מוחלטת" משמעה שהנפגע לא צריך להוכיח שהתרשלתם; מספיק שיוכיח שהמוצר היה פגום ושהנזק נגרם כתוצאה מכך.

ומה לגבי נזקים לרכוש? כאן המצב מעט שונה. תביעות על נזקי רכוש מטופלות לרוב במסגרת דיני הנזיקין הכלליים, שעשויים לדרוש מהתובע להוכיח רשלנות מצידכם. פוליסת חבות המוצר חיונית כיוון שהיא מגנה עליכם מפני שני סוגי התביעות – הן מתביעות 'אחריות מוחלטת' על נזקי גוף, והן מתביעות נזיקין על נזקי רכוש.

ראוי לציין כי החוק מכיר במספר הגנות מצומצמות מאוד ליצרן (למשל, אם הוכיח שהפגם נוצר לאחר שהמוצר יצא משליטתו), אך ברוב המכriע של המקרים, נטל ההוכחה שמוטל על הצרכן הוא נמוך מאוד, והסיכון ליצרן נותר גבוה. תביעה כזו עלולה להגיע לסכומים של מיליוני שקלים, לפגוע אנושות במוניטין העסק ולהוביל לקריסה כלכלית.

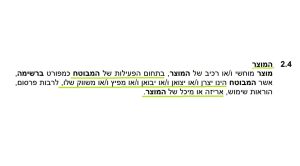

מצורפת ההגדרה מפוליסת ביט 2019 לחבות מוצר.(לחצו להורדת הפוליסה המלאה).

מהו "מוצר" ומהי "חבות" בהקשר הביטוחי?

לפני שנצלול לעומק, חשוב להגדיר שני מושגי יסוד:

- הגדרת "מוצר" בפוליסה: כל מוצר מוחשי או רכיב שלו שאתם מייצרים, מייבאים, משווקים או מפיצים. ההגדרה כוללת גם את האריזה, המיכל, הוראות השימוש והפרסום הנלווה. אם הפעילות שלכם כוללת גם התקנה או הרכבה, גם פעולות אלו נכללות תחת הגדרת המוצר.

- הגדרת "חבות מוצר": זוהי החובה החוקית שלכם לפצות צד שלישי (לקוח, משתמש וכו') על נזק שנגרם לו כתוצאה משימוש במוצר שלכם. הפוליסה נועדה לכסות חבות זו, בין אם מדובר במוות, נזק גופני, נזק נפשי או נזק לרכוש. בנוסף לפיצוי, הפוליסה מכסה גם את הוצאות ההגנה המשפטיות הנדרשות.

פרשת רמדיה: כשהסיכון התיאורטי הפך לאסון לאומי

אי אפשר לדבר על אחריות מוצר בישראל מבלי להזכיר את "פרשת רמדיה" משנת 2003. סדרה טראגית של מקרי מוות ותחלואה קשה בתינוקות נגרמה עקב חוסר בוויטמין B1 בתרכובת מזון צמחית. את המזון ייצרה חברה גרמנית, אך הוא שווק בישראל על ידי חברת רמדיה.

בעקבות האסון, הוגשו תביעות ענק נגד שתי החברות. המקרה הזה המחיש באופן הברור ביותר את עקרון האחריות: גם אם אתם "רק" המשווקים או היבואנים, החוק רואה בכם אחראים ישירים כלפי הצרכן הסופי.

אז מי חייב בביטוח חבות (אחריות) מוצר?

התשובה פשוטה: כל עסק המעורב בשרשרת האספקה של מוצר פיזי.

- יצרנים מכל ענפי התעשייה: יצרני מזון, קוסמטיקה, תוספי תזונה, צעצועים, רהיטים, חומרי ניקוי, חומרי בניין, רכיבים אלקטרוניים ועוד.

- יבואנים: החוק הישראלי רואה ביבואן "יצרן" לכל דבר ועניין מבחינת אחריות. גם אם המוצר מגיע ממפעל בעל שם עולמי, האחריות כלפי הלקוח הישראלי היא שלכם.

- משווקים ומפיצים: לעיתים קרובות, הסכמי שיווק עם רשתות גדולות או מפיצים רציניים מחייבים את היצרן להציג פוליסת חבות מוצר בתוקף כתנאי סף להתקשרות.

- בעלי מסעדות ובתי קפה: ברגע שהמזון עוזב את שטח המסעדה במשלוח (דרך וולט, תן ביס או שליח פרטי), הוא נחשב ל"מוצר". אם לקוח סובל מהרעלת מזון בביתו, זוהי תביעת חבות מוצר, שאינה מכוסה בפוליסת ביטוח לעסקים רגילה. קראו בהרחבה על ביטוח מסעדות.

- קבלנים: גם לאחר סיום פרויקט ומסירת הנכס, הקבלן עדיין אחראי לרכיבים שהותקנו בו. אם כשל ברכיב (כמו מעקה או חלק במערכת החשמל) גורם לנזק, תביעה זו תיפול תחת אחריות מוצר.

חשוב להדגיש: מוצרים מסוימים, כמו צעצועים לילדים, מוצרי תינוקות, קוסמטיקה ותוספי תזונה, נחשבים לבעלי סיכון גבוה יותר ומחייבים התייחסות ביטוחית קפדנית במיוחד.

הרחבות מיוחדות להתאמה מושלמת של הפוליסה

פוליסת הבסיס מספקת הגנה מצוינת, אך לעיתים נדרשות הרחבות כדי להתאים את הכיסוי לאופי הפעילות הייחודי שלכם.

- הרחבת ספקים/מפיצים (Vendors Extension): הרחבה קריטית המצרפת את המפיצים והמשווקים שלכם כמבוטחים נוספים בפוליסה. כך, אם לקוח תובע את החנות שמכרה לו את המוצר, הפוליסה שלכם תגן גם עליה, מה שמחזק את הקשר העסקי ומונע תביעות שיבוב נגדכם.

- הרחבת Recall (החזרת מוצרים): אם מתגלה פגם סדרתי במוצר שלכם, ייתכן שתידרשו לבצע "ריקול" – איסוף יזום של כל המוצרים מהשוק. הרחבה זו מכסה את ההוצאות הלוגיסטיות הכבדות הכרוכות בכך: עלויות פרסום, שינוע, אחסנה והחלפת המוצרים.

- כיסוי להליכים פליליים: פוליסת הבסיס מכסה הליכים אזרחיים. במקרים חמורים, עלולים להיפתח גם הליכים פליליים נגד נושאי משרה בחברה. הרחבה זו מספקת כיסוי להוצאות ייצוג משפטי גם בהליך הפלילי.

- הרחבת תחומי שיפוט (כיסוי בינלאומי): אם אתם מייצאים לחו"ל, חובה לוודא שהפוליסה שלכם מכסה תביעות שיוגשו במדינות היעד. לייצוא לארה"ב וקנדה, למשל, נדרש כיסוי ספציפי ויקר יותר, בשל מערכת המשפט המחמירה.

מה קובע את עלות ביטוח אחריות המוצר?

אין מחיר אחיד לפוליסת חבות מוצר. העלות היא נגזרת של רמת הסיכון, והיא נקבעת על פי מספר פרמטרים מרכזיים:

- סוג המוצר: כפי שהזכרנו, קרם פנים טומן בחובו סיכון גבוה יותר מחומר ניקוי לרצפות.

- מחזור המכירות השנתי: ככל שהחשיפה שלכם לקהל רחבה יותר, כך הסיכון הסטטיסטי עולה.

- שווקי היעד (תחומי שיפוט): כיסוי לישראל בלבד יהיה זול משמעותית מכיסוי הכולל את אירופה או ארה"ב.

- היסטוריית תביעות: עבר נקי מתביעות יסייע להשיג פרמיה אטרקטיבית יותר.

- גבולות האחריות: סכום הביטוח המקסימלי שתהיו מכוסים בו במקרה של תביעה.

הגנה על העסק שלכם מתחילה כאן

בעולם שבו כל לקוח יכול להפוך לתובע, ביטוח אחריות מקצועית וביטוח אחריות מוצר הם לא הוצאה, אלא השקעה חיונית ביציבות ובעתיד של העסק שלכם. התאמת פוליסה מדויקת דורשת הבנה מעמיקה של המוצרים, תהליכי הייצור ושווקי היעד שלכם.

אצלנו בחברת רק ביטוח, צברנו ניסיון רב בבניית פוליסות חבות מוצר למגוון רחב של עסקים – מיצרני עוגיות ביתיות ועד למפעלי ענק. אנו יודעים לשאול את השאלות הנכונות כדי להבטיח שתקבלו את הכיסוי הנכון והמקיף ביותר עבורכם.

זקוקים להצעה או רוצים להתייעץ? אל תהססו. צרו איתנו קשר עוד היום ונשמח לעמוד לשירותכם.

שלכם,

צוות רק ביטוח.